2023年4月28日,华熙生物科技股份有限公司(以下简称“华熙生物”,证券代码:688363)发布公告称,2023年第一季度营收13.05亿元,同比增长4.01%;归属于上市公司股东的净利润为2亿元,同比增长0.37%;归属于上市公司股东的扣除非经常性损益的净利润为1.51亿元,同比减少17.44%。

华熙生物的这一成绩,明显低于行业平均速度。国家统计局最新发布的数据显示,2023年1-3月化妆品零售总额达到1043亿元,同比增长5.9%。

增速下滑

2018-2022年,华熙生物的销售毛利率下滑趋势明显。

数据显示,2018-2022年,华熙生物的销售毛利率分别为79.92%、79.66%、81.41%、78.07%和76.99%。

与之趋同的是,华熙生物的营收、净利润也呈下滑趋势,尤其是股价不断下跌。

财报显示,2018-2022年,华熙生物的营收分别为12.63亿元、18.86亿元、26.33亿元、49.48亿元和63.59亿元,同比分别增长54.41%、49.28%、39.63%、87.93%和28.53%;同期净利润分别为4.24亿元、5.86亿元、6.46亿元、7.82亿元和9.71亿元,同比分别增长90.70%、38.16%、10.29%、21.13%和24.11%。

截止4月28日收盘,华熙生物的股价为99.39元/股,而在2021年7月时,其股价最高达到313元/股,两者相比,跌幅接近70%。

华熙生物的业务主要是原料业务、医疗终端业务、功能性护肤品业务和功能性食品业务。

原料业务因为玻尿酸为主的原料成本在不断下降,且有鲁商生物等企业在不断崛起,华熙生物的核心竞争力在不断削弱。医疗终端业务受产品创新迭代、集采原因影响较大,增长不确定性强。功能性护肤品业务,华熙生物目前多个品牌核心竞争力不足,随着其规模的不断扩大,增速在不断下滑。功能性食品业务2022年营收0.75亿元,占比太小,而且遭到上海市消保委等众多权威机构和媒体的质疑后,华熙生物并未进行回应,消费者疑虑并未消除,这会在一定程度上影响其销售。

炮轰护肤品添加胶原蛋白

有意思的是,面对业绩下滑,华熙生物董事长赵燕竟公开“炮轰”护肤品添加胶原蛋白是“概念”。

据媒体报道,4月3日,赵燕在业绩发布会上直指胶原蛋白添加至护肤品中只是“概念”:胶原蛋白在护肤品上用,那就是个概念。因为它吸收不了,不能在你皮肤里面形成保护膜,所以护肤品里面加入氨基酸、多肽是有效的,比如说创口、创伤,表皮已经受损了的情况下,用胶原蛋白是可以起产生作用的。正常的皮肤,胶原蛋白是没办法起效的,尤其资本市场都觉得胶原蛋白今后要存在什么替代,我觉得不太可能。

不仅如此,赵燕还指出目前市场上没有企业可以做出真正的类人胶原蛋白,其在医美项目中所发挥的皮肤填充作用相当有限。

“胶原蛋白医美会用,但是如果你们想用来作为填充,实际上保持的时间是很短的,它并不能给你起到多大的效果。我觉得可能它可以作为水光来用,但是你要想让它去替代玻尿酸、肉毒等等,我觉得可能目前来说,因为现在没有人能做到真正的和类人胶原蛋白一样核心结构的产品。”赵燕认为,“所以说胶原蛋白起到了支撑,是没有科学依据的。它只是一个片段。说多了就是一个多肽的片段。”

在化妆品行业,相互炮轰的企业并不多,除非涉及到本身重大利益。一般情况下,对于新概念,很多企业都会选择跟风炒作,共同教育(忽悠)消费者。

赵燕之所以炮轰同行,或是企业在增速下滑的同时,给投资者信心,自己的玻尿酸为主的化妆品成分才是王道,胶原蛋白只是旁门左道。因为在2022年,胶原蛋白太火了。

财报显示,2022年,“胶原蛋白第一股”巨子生物控股有限公司收入23.64亿元,同比增52%;净利润为10.02亿元,同比增21%;“北交所重组胶原蛋白第一股”山西锦波生物医药股份有限公司2022年实现营收3.9亿元,同比增长67.15%;扣非净利为1.02亿元,同比增长108.26%。

实际上,赵燕似乎忘记了,华熙生物也有胶原蛋白布局,还被上海市消保委点名批评过。

年报显示,2021年,华熙生物基于前沿的结构生物学、合成生物学等技术建立胶原蛋白活性片段筛选平台,实现了重组胶原蛋白绿色生物制造,发酵产率居于行业领先水平,并建立科学、有效、可靠的重组胶原蛋白性能科学评价验证平台技术用于蛋白安全性及功效的全面评价。

2022年,华熙生物借助合成生物技术平台,成功开发自有知识产权的重组胶原蛋白,拓展拥有多元化生物材料的产品矩阵。华熙生物核心技术人员周伟博士凭借重组胶原蛋白生物合成及应用研究取得的突出贡献,被认定为泰山产业领军人才。未来将聚焦重组胶原蛋白的基础研究,孵化出更多重组胶原蛋白终端产品项目,丰富重组胶原蛋白终端产品布局。

此外,2022年4月15日,华熙生物公众号发布文章称,公司与中煤地质集团有限公司正式签署《产权交易合同》,以2.33亿元收购北京益而康生物工程有限公司51%的股权,正式进军胶原蛋白产业。

文章还称,胶原蛋白和透明质酸都是广泛分布于人体的重要物质,均属于使用范围较广的生物材料,应用领域涉及医疗健康、护肤品、食品等。

上述行为被多家券商机构认为,通过并购,益而康为动物源提取胶原蛋白,华熙今年将通过自研与和合作的方式重点攻克重组胶原蛋白,此次并购也完善了华熙在胶原蛋白原料领域的布局。

由此可见,华熙生物是认真研究过重组胶原蛋白的,但似乎对其并不满意,或者说认为不及玻尿酸的作用大。宁为鸡头,不为凤尾。至少短期内,如果重点推广重组胶原蛋白的产品,收益不及玻尿酸,而且等于帮巨子生物、锦波生物等公司做宣传。这样显然不值。

作为普通消费者,对与这些概念,根本无法辩论,但近一个月过去了,巨子生物、锦波生物等公司并未做出回应,而赵燕的言论还得到了另一医美巨头爱美客技术发展股份有限公司的认同:重组胶原处于刚兴起的阶段,它的重组方式、胶原结构、活性是否能达到和动物源胶原一样的效果,这有待市场验证,公司将持续观察。目前,透明质酸钠皮肤填充剂依然是公司的主流产品。

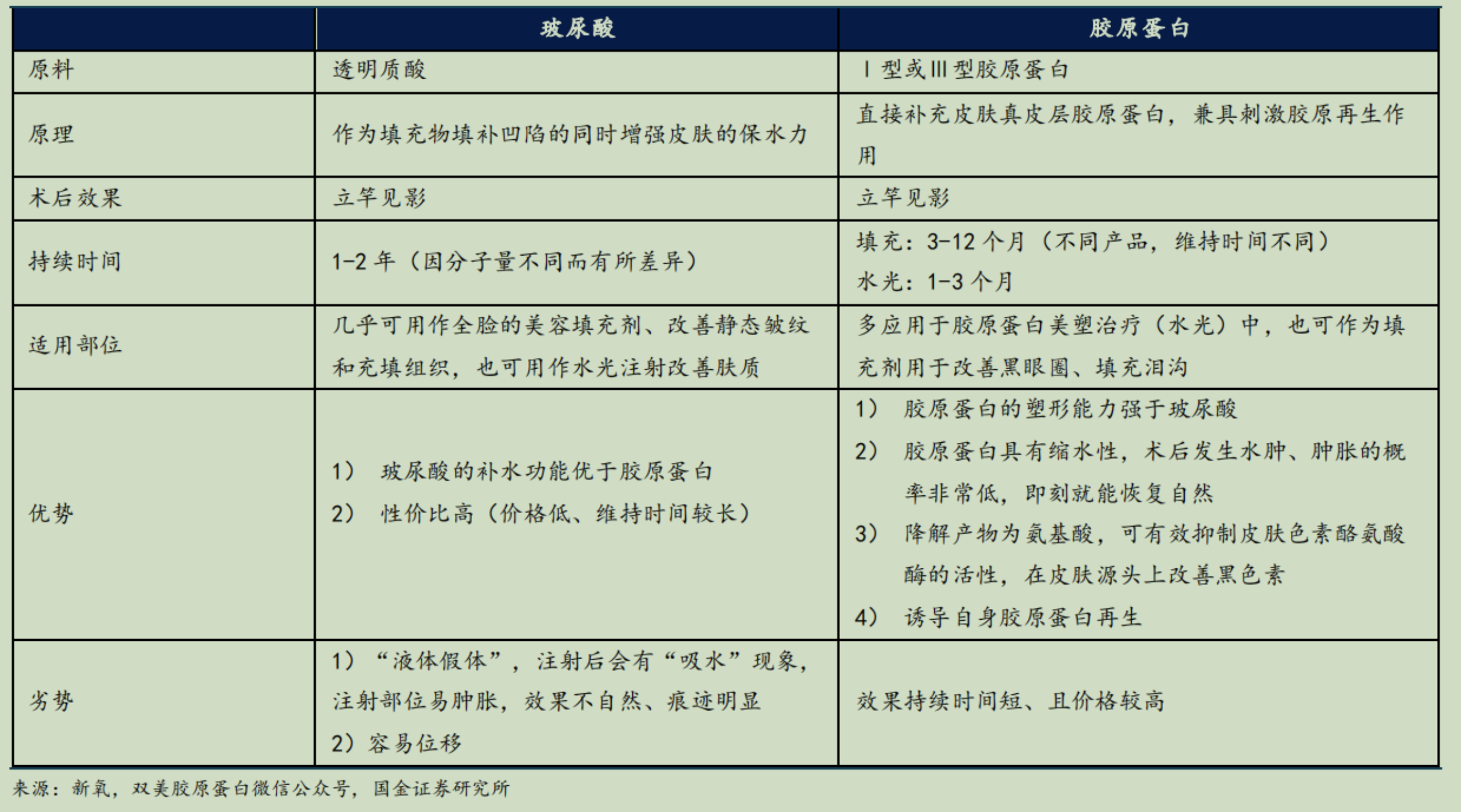

同时,国金证券研究发现,玻尿酸和胶原蛋白都是抗衰老的注射材料,胶原蛋白塑性效果更优+诱导再生。目前由于技术限制,市面上重组胶原蛋白针剂多用于水光(价格贵、维持时间短),性价比低是痛点。随着更具塑形性+维持时间长重组胶原蛋白填充剂取得三类注册证,预计这部分产品将一定程度替代玻尿酸的市场份额。

从填充角度来看,玻尿酸几乎可用作全脸的美容填充剂,但容易位移,随着时间延长,注射部位虽饱满但松垮,同时玻尿酸注射后会有吸水现象,注射部位易肿胀,效果不自然、痕迹明显;胶原蛋白具有较高的粘性、植入后不位移,具有不吸水性、植入后不肿胀,韧性强、具有较高的弹性、植入后不变形。

从美塑治疗(水光)角度来看,玻尿酸的补水功能稍强,胶原蛋白主要为肌肤提供营养、塑形能力稍强,随使用次数效果叠加。目前,美塑疗法一般建议将玻尿酸、胶原蛋白、肉毒素联合使用。

值得关注的是,华熙生物因为在“水肌泉饮料旗舰店”页面的问答中告诉消费者玻尿酸经过消化会从大分子玻尿酸变成小分子玻尿酸等“吃出水光肌”宣传,被上海市消保委发文四问玻尿酸食品乱象(详见文章《上海市消保委四问玻尿酸食品乱象 明天华熙生物要大跌?》)。

南京医科大学第二附属医院的主管营养师梁婷婷在接受采访时曾表示,靠口服玻尿酸来给肌肤补水,效果微乎其微,只是商家把玻尿酸“外敷”的作用转移到“内服”上来制造的噱头,建议消费者理性对待有关产品的宣传。

以五十步笑百步,华熙生物要想恢复快速增长,还需要加倍努力才行。